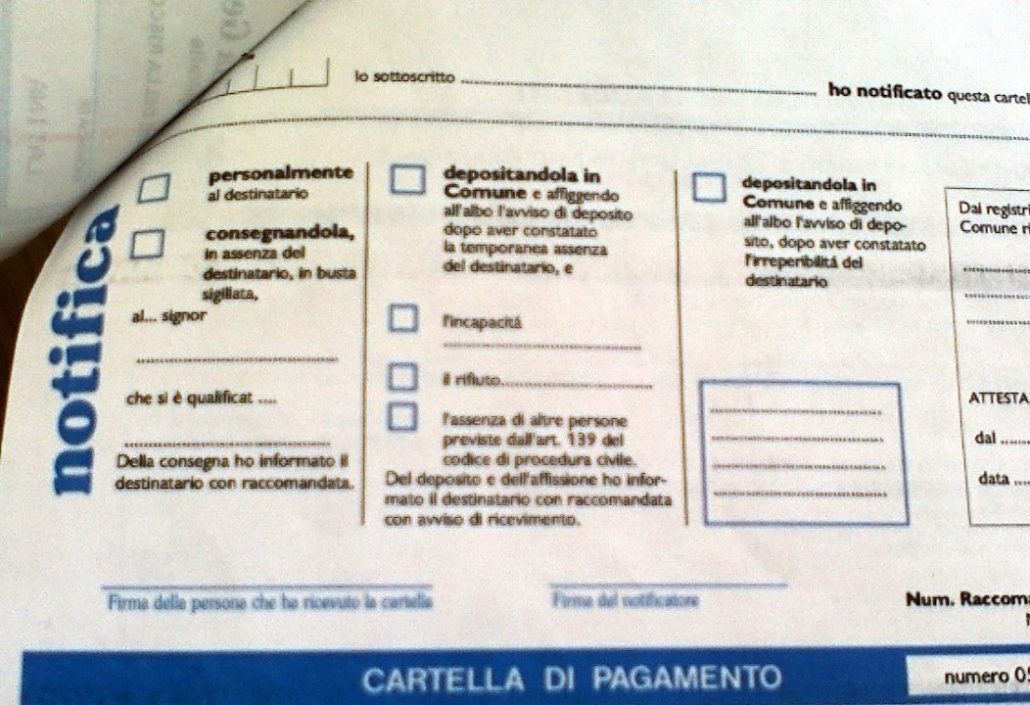

STUDIO PIRRO IMPUGNA COMUNICAZIONE PREVENTIVA DI ISCRIZIONE IPOTECARIA DELL’IMPORTO DI OLTRE 200 MILA EURO. L’AGENTE DELLA RISCOSSIONE SI COSTITUISCE E CONTESTA IN TOTO LE RICHIESTE DEL CONTRIBUENTE. SENNONCHE’, DALLA VISIONE DEI DOCUMENTI SI EVINCE CHE SOLO UNO DEGLI AVVISO DI ACCERTAMENTO RISULTA RITUALMENTE NOTIFICATO. PRETESA TRIBUTARIA TOTALMENTE ANNULLATA ED IPOTECA SCONGIURATA.

STUDIO PIRRO IMPUGNA COMUNICAZIONE PREVENTIVA DI ISCRIZIONE IPOTECARIA DELL’IMPORTO DI OLTRE 200 MILA EURO. L’AGENTE DELLA RISCOSSIONE SI COSTITUISCE E CONTESTA IN TOTO LE RICHIESTE DEL CONTRIBUENTE. SENNONCHE’, DALLA VISIONE DEI DOCUMENTI SI EVINCE CHE SOLO UNO DEGLI AVVISO DI ACCERTAMENTO RISULTA RITUALMENTE NOTIFICATO. PRETESA TRIBUTARIA TOTALMENTE ANNULLATA ED IPOTECA SCONGIURATA. Studio legale Tributario Pirro …